韩国撸全色网 12家城商行2022--2024.3季度数据汇总:现阶段成长性和估值最具性价比的银行群体

美少妇的哀羞

发布日期:2024-12-30 09:10 点击次数:81

(原标题:12家城商行2022--2024.3季度数据汇总:现阶段成长性和估值最具性价比的银行群体)韩国撸全色网

2024年行将夙昔,2025年行将到来,作为长久投资者来说,总结夙昔一年的得失,凝视我方的投资策略,持股行业及主张的基本面是否变化,今后发展后劲等亦然一件必要的责任,作为重仓持有成长性银行股的投资者来说,2024年应该是可以的好年景,全体涨幅应该大幅超越全体的指数,可我并莫得什么兴奋之处,最近也就莫得什么发言,这仅仅这些主张从超等低估回升到低估阶段长途,今后应该还有很长的价值回首之旅要走,哀悼起2023年年末,那时的成长性银行股连接阴跌,与之相对的不仅是与大盘指数走势相悖,也与几大行,致使与浦发,民生走势亦然差距纷乱,其时许多持有银行股的投资者,致使一些大V都甚少发言,成都银行,杭州银行等剔除部分指数,在事迹增速20%附近的情况下大幅着落20%以上,我反而在阿谁阶段,衔接写出《成长性银行股连接阴跌,怎么办?(一至五)》,从各个方面来论证成长性银行股的纷乱投资价值,今天我又再行读了这些著作,许多不雅点在今天仍然有模仿意念念,咫尺又临到2024年年底了,成长性银行股照实有了一些涨幅,估值回升了一些,股价是否涨到头了,如故处于底部,中间阶段,基本面是否有什么变化,2025年的趋势怎么样?加上我最近的念念考,这才有了今天这篇著作。

2024年3季报公布收场后,我要点关心的银行股的数据,由于本事紧莫得实时进行数据统计汇总,咫尺有点逍遥本事,攥紧补了一些作业。作为银行股投资者,基础性的基本面数据深信是要连接追踪的,我也对我持仓的几个银行股如江苏银行,杭州银行、成都银行,苏州银行等2024年3季报实时进行了点评,参加2024年以来,旧年发扬垫底的城商行再行走强,受到投资者的瞩目,短期内涨幅相对不小,有些依然达到50%以上,本年的银行股可以说是百花王人放,几个大行涨幅也在40%以上,有些分成比较高的城商行,农商行涨幅致使突出50%,显豁有新增资金参加银行业,具体每个主张涨幅如何,阛阓先生照实不好把抓,我个东谈主自认为是莫首肯料股价走势和阛阓偏好的才能的,自认为这些成长性银行股估值/股价/股息率/成长性还可以,远莫得到要获利了结的阶段,也就满仓持股守息,仅仅每个季报出来,左证基本面和估值的变化进行了动态调节。莫得才能去赚阛阓的钱,作念不好高抛低吸的高难度动作,也就不去操作了,那股价的涨涨跌跌也就割不了我的韭菜,让主张的成长接收申诉,让本事成为咱们投资者的一又友也挺好。

每一个行业都有投资者需要关心的要点,如果咱们个东谈主对行业及主张阐述不深,很容易受人人或一些流行的不雅点所影响,就像对银行业一样,越是对银行了解未几或根底莫得持有银行股的投资者,越信托所谓的银行鬼故事,一提银行便是让利、地产不行银行也不行、息差下降、所在贷、所在债牵累、银行贷款贷不出去、像日本一样几十年也不会起来,高杠杆议论风险大等等。有些基本面很可以的银行股,如坏账产生比较少,不良率/关心率/拨备遮蔽率等方针可以的也自愧弗如的认为是作念的假账,由于其脑子中依然被这些悲不雅的不雅点所占满,银行越跌他们认为越正确,底部深信不会去买,咫尺银行股飞腾了一些,这些鬼故事显豁减少了,可咫尺又有这么一种不雅点流行开来了,便是以银行业为代表的央企,国企等高分成,低估值的蓝筹股飞腾主如若国度队进场拉指数形成的,主如若为了招引散户进场,然后把散户给套在高位等等,最近我看到一些投资者留言,心里的不悦及怨气如故不小的,国度一出一个什么策略,底下的发言便是利好银行,利好国企,央企等。作为投资者切忌情感化,投资便是一个感性,客不雅,阐述念念考,可以说是我方阐述变现的成果,怨天尤东谈主绝不测念念。还不如把元气心灵放到筹办策略对行业的影响,主张的基本面是否有什么变化灵验的多。

关于银行业来说,2024年出的行业策略可不少,新的老本新规实行,降准降息,调节房贷利率,央行新创设了2个器用等等,关于银行业来说,净息差的走势基本扭转了夙昔几年的连接裁减的趋势,运行趋缓或走平,2025年央行的货币策略也有夙昔的稳健调节到了戒指宽松,2025年还会有降息降准的动作,到时存贷款降息联动基本保证了银行股的净息差的自若,咫尺长久国债利率低于2%,这也为2025年央行向下调节LPR,对存贷款利率同步裁减翻开了空间,直至把实体经济拉升上去为止。而关于银行业议论来说,货币越多,范畴越大,议论的就会越成心,至于利率高下则全体影响不大,只消保证净息差的自若,光范畴的增长就能推动银行营收,利润的增长,房地产,所在债,个东谈主金融等对银行坏账的影响2025年应该比2024年要相对改善一些,预期亦然正面的。而处于经济发达地区的银行更是占据的地利的上风,更可以高看一眼。

分析银行股,对银行业来说,多样种种的方针比较多,阛阓上主流关心的主如若营收、事迹增速、ROE、不良率、拨备遮蔽率、息差等,这些诚然极度紧要,管理层也知谈阛阓比较瞩目这些方针,也会左证我方的意愿进行退换,在财务法令的范畴内亦然可以退换的,有教育的投资者还需要要点关心营收及营收增速、关心率及关心贷款余额,逾期率及逾期贷款余额(也可以关心逾期不良比)、贷款亏蚀准备及拨贷比,平方类贷款移动率、腾达不良金额及腾达不良率、钞票减值计提金额、核销金额、核销-收回占营收的比例,以及债权投资方面的拨备等,这些方针相对来说扼制易作念动作,按划定就应该左证本色情况记账即可,有些数据还荫藏在年度、半年度敷陈的附注里面,需要有一定财务常识和一定耐性的东谈主才能搞明白,。

有些方针银行的报表有些还不班师提供,需要投资者个东谈主策画,如果能把以上这些方针纯属贯通并掌抓了,连接对我方满意的主张进行追踪,相对来说就能对银行的基本面的贯通突出阛阓上大多数东谈主,对事迹和钞票质地的变化趋势提前进行研判,就扼制易受到阛阓情感的影响,阐述提高了,对基本面有变化的银行财报出来后,心里有底,就会矍铄的选择表率。而不至于为其变化找根由。

麻豆传媒 足交从2024年3季报财报数据来看,城商行群体的事迹是最好的,而大行,股份行相对中报亦然有所进步,但还莫得步入上升阶段,仅仅在底部踌躇,这是为什么呢?常言说:“一举两失,焉知祸福”,夙昔银保监会划定城商行不允许跨区域展业议论被看成是城商行的一个大利空,股份行的上风得到了强化,大都寰宇扩网点寰宇展业,也照实渡过了一段高速成长久,可从2020年疫情运行,再加上房地产调控,其所受到的影响亦然最大,参加2023、2024年基本堕入了营收负增长的地步,相悖占据区位上风的部分城商行这几年营收、事迹增速、钞票质地改善等都取得了显豁的上风,中国发展最快、最有活力,经济实力最强的长三角、珠三角、成渝经济发展带上头的部分城商行大都发扬可以,如杭州银行、成都银行、苏州银行、江苏银行等等。欣慰投资银行股的银粉对此要有高度的明锐性,阛阓环境变了,咱们也要随着变化,否则等几年下来,选错了主张,可能就会得益个孤苦。6大行受益于国度队的救市2023,2024年以来取得的可以的涨幅,而股份行大都是沪深300指数身分股,2024年以来发扬亦然可以的,而事迹优良的城商行则取得了部分指数基金,主动公募基金的加仓,2024年以来也取得较好的发扬,是金子夙夜是会发光的,咫尺关于几大行有个显豁的潜在利好,国度队要对几大行注资,便是参与增发,按划定,定向增发的价钱不行低于经审计的每股净钞票,我想多样历程走下来,至少应该到4月份以后了,其参与的增发价就不应该低于2024年度经审计的每股净钞票,与咫尺的股价也有不到1倍的距离,这亦然最近几大行能连接走强的原因,大行还有一个潜在进步估值的表率可以实行,国度队注资后,其老本有余率大幅提高,其现款分成比例可以提高到35-40%亦然莫得问题的,那咫尺的股价就有了救援。到时总共的银行股估值就会再上一个台阶,另外,无风险利率连接裁减,会无形的裁减职权阛阓的折现率的,到时4%附近的股息率也就有了一定的招引力。

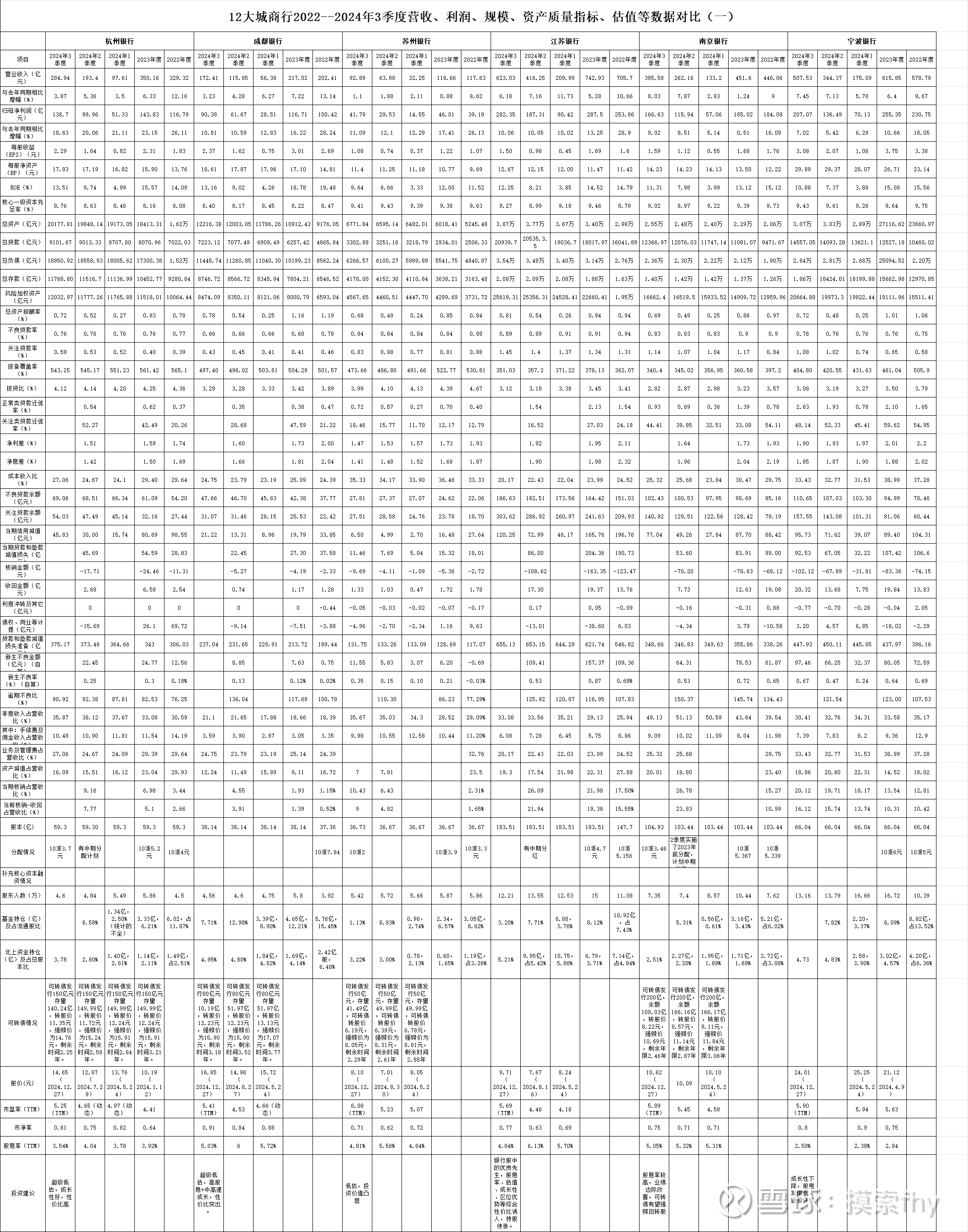

话未几说,班师上表格,我把我这一段本事汇总的12家我要点追踪的城商行2022—2024年3季报各项数据制成表格,增多了风险加权钞票和总钞票收益率这2项统计数据,主如若我我方参考使用,现发出来,让投资银行股的投资者有个参考对照,但愿每个银行股投资者都能找到我方满意的成长性银行股主张,但愿每个全心的投资者都能取得好成绩,最好不要被当成韭菜被机构收割。

各个银行的基础数据都在以上表格里面了,这个表格主如若我2024年3季报公布后进行的汇总,费了我不少功夫,底下我招引最近银行业的情况作念一下毛糙的点评:

1、杭州银行,对杭州银行的各项数据我夙昔点评的多了,不再多说,极度的优秀。具体半年报,三季报的数据解读我也在雪球发帖解读过了,不雅点没变,事迹增速第一(浦发银行旧年基数低,莫得可比性及连接性),钞票质地最优,成长性银行股新龙头地位竖立。2023年度股价跌幅为-20.79%,2024年以来+56.39%(雪球上头的数据,有些剔除分成后涨幅更高,下同),好于大盘和总共银行业,2年算下来,涨幅仍然有限,基本如故处于估值的底部区域,咫尺的股价2024.12.27收盘14.65元,PE5.31(TTM),PB0.82,股息率3.54%,有中期分成10派3.7元依然实践,按2024年齿迹估算,2024年的事迹增速细则性最强,20%以上的事迹增速应该能完成,超等低估,其在债权投资和其他债权投资索要的拨备划分为118.36亿元、29.02亿元基本都是储备型拨备,可以随时拿出来反哺利润而不影响钞票质地。公募基金和北上资金在2024年回补显豁,2024年2季度末公募持仓占比为8.58%,北上资金3季度末持仓占比3.78%,增仓显豁,旧年把杭州银行剔除指数的上证180又把其召回了,其中有不少主动公募基金如广发/工银瑞信等基金公司组团参与,他们在股价估值底部区间还会握住折腾的,但全体朝上的趋势不会调动,还有很大的飞腾空间。咫尺看来,其股价距离其可转债强赎价14.76元很近了,2025年1季度达到强赎回要求致使完成强赎回基本是板上钉钉的事。参加2025年1月份,其发布2024年齿迹预报亦然可以预期的,我对杭州银行的持股策略便是全体不会减少一股,其可转债价钱处于折价时会诈欺手中的持股参与可转债转股套利,同期促进转股。

2、成都银行,对成都银行的各项数据我夙昔点评的也不少,亦然我旧年增持比较多的银行之一,不再多说,也黑白常的优秀。数据我方可以对比看,我基本上把它与杭州银行并称成长性银行股中的双子星。其营收、事迹、钞票质地如故在银行股第一梯队,具体的2024年中报,三季报数据解读也在雪球发表过了,不雅点不变,营收、范畴、事迹增速合适预期,钞票质地优异,投资性价比杰出,在江苏银行完成可转债强赎后,成都银行是2024年惟逐个个达到可转债强赎回要求的银行股,依然发布了赎回公告,终末的转股期限应该2025年2月5日,到时持有可转债的一定要提前卖出或转股,否则会受到30%附近的亏蚀。成都银行最大的细则性便是把现款派息率占净利润的30%写进了公司划定。2023年度股价跌幅为-22.00%,2024年以来+58.83%,好于大盘和总共银行业,咫尺的股价2024.12.27收盘16.85元,PE5.41(动),PB0.91,股息率5.03%,2024年的事迹增速大略在10%附近,也黑白常低估。其2023/2024年度ROE是现阶段42家上市银行股中最高的2家之一(另一家为杭州银行),还处于中高速成长久,投资性价比杰出。公募基金和北上资金在2024年回补显豁,股东东谈主数减少,筹码显豁聚合,其中有不少主动公募基金如嘉实/广发/工银瑞信等基金公司组团参与,附进2024年年底,有不少红利指数基金把成都银行选进了其身分股,近期被迫资金进来的不少,今后随着红利指数基金范畴的握住增多,成都银行全体朝上的趋势不会调动,还有很大的飞腾空间。我个东谈主认为,主动公募指数基金在底部进来是个善事,而如果他们在高位进来抱团那便是一个危急信号,参考的方针之一便是看主张的估值高下。显豁成都银行/杭州银行等谈不上估值处于高位状态,公募基金咫尺对银行业设立的全体仓位仍然是大大的低配,大略也便是3个点附近,而其中对这些基本面优秀的城商行设立在其股本的10%附近,跑掉部分指数基金的被迫设立,如故有一定数目的基金运行关心了,这在主动公募范畴握住缩小,握住被基民赎回的情况下如故有一些基金司理运行看好这些成长性银行股的投资价值的。他们也不全是瞽者和庸手。咫尺阛阓对成都银行的意见存在着不对,由于其可转债基本依然完成了强赎回要求,管理层作念高2024年齿迹的能源裁减,是不是会像江苏银行那样在2024年来一次财务沦落,说真话,我也不知谈,我个东谈主认为对2024事迹增速,钞票质地各项方针会安妥修正一下,但不会太过分,安妥裁减预期就行了,2024年齿迹增速安妥的低一些,这么可以为2025年的事迹增速打下了一个好的基础。成都银行细致的基本面及成长性是不会调动的,最近我对成都银行有了少量减仓,咫尺看下来,调仓不调仓辞别不大,致使市值还暂时低了一些,暂时不会再减少了,等其2024年齿迹预报或年报公布后再探求其仓位增减问题。由于其咫尺处于转股期,可转债每每时的出现折价的契机,不绝套利赚个小钱吧。

3、苏州银行,亦然我银行股中的紧要持仓,对苏州银行的各项数据我夙昔点评的多了,其2024年3季报事迹增速、钞票质地等各方面也都在第一梯队,也有区位上风,是一个性价比较高的成长性银行股投资主张,其中报,三季报公布后我都写了点评,2023年度股价跌幅为-12.89%,2024年以来+35.58%,涨幅弱于成都银行、杭州银行、江苏银行等,我想主如若其营收增速不高影响了投资者的积极性,我个东谈主认为显豁莫得体现出其细致的基本面,苏州银行长久亦然保持了30%以上的派息率,也进行了2024年中期10派2元的分派,对投资者的申诉极度瞩目,管理层亦然屡次在二级阛阓增持,这么的主张拿着如故可以释怀睡眠的,咫尺的股价2024.12.27收盘8.10元,PE6.08,PB0.71,股息率4.81%,2024年齿迹增速2位数以上应该莫得什么问题,2024年的事迹增速也会在第一梯队,极度低估。由于其股价本年涨幅未几,我2024年以来的也用闲钱对其进行了加仓,诚然这是立于长久主义的。其中,公募基金和北上资金在2024年回补显豁,其中有不少主动公募基金如广发/中原/嘉实等基金公司组团参与,他们在股价估值底部区间还会握住折腾的,但全体朝上的趋势不会调动,还有很大的飞腾空间。其股价最近走势显豁较强,依然突出了其可转债强赎回价钱8.05元,2025年1季度完成可转债强赎回亦然板上钉钉的事,把此趋势其将成为继江苏银行,成都银行后,第三个完成可转债强赎回的城商行。这几个头部的城商行的管理层和大股东比江浙那几个农商行的管理层和大股东样式大多了,本人那么优秀的小而好意思的农商行,尽然莫得一家完成可转债强赎回,的确可惜了,但愿常熟银行在2025年要争语气。对苏州银行的持股策略亦然不变,有契机就参与转股套利。

杭州银行、成都银行、苏州银行这三个城商行的共同之处便是坏账产生的极度少,便是钞票质地戒指的比较严,每年不需要拿出广泛的营收去核销坏账,索要的减值准备大都变成了拨备,极度是从2020年以来,钞票质地一步一个台阶,咫尺其钞票质地各项方针已步入最优行列,安妥减少当期拨备的计提也不会对其钞票质地形成什么不利影响,可以开释出来增多利润增速,这便是这几家银行营收增速不高而事迹增速还在前哨的原因,是以事迹增速排在第一梯队也便是理所诚然了,后续发展出息仍然稠密,值得重仓设立。咫尺我越来越合计投资银行的要道输赢手便是钞票质地戒指。有些银行每年、每季需要拿出30-40%的营收来用于信用减值,来核销坏账,同期其贷款减值准备和债权减值准备还莫得什么增长,无他便是坏账生成率太高了,这个需要看前瞻方针平方类贷款移动率和逾期贷款率、关心贷款率等才能提前发现。这个是我近1-2年的意见,咫尺看来如故莫得什么调动。

4、江苏银行,是19家系统性紧要银行之一,亦然我银行股中的紧要持仓,我追踪的本事也比较长,从2020年以来江苏银行的基本面有了长足的进步,非论营收、范畴、事迹增速,如故钞票质地戒指都极度可以,其议论模式与杭州银行、成都银行、苏州银行不同,贷款对象愈加稠密,息差戒指的也相对比较高,能作念到用收益去遮蔽产生的坏账风险,这亦然大多数银行的平方议论办法,关于这两种议论模式我夙昔写过了《成长性银行股的两种选股念念路》,我也招供江苏银行这种议论办法,毕竟银行便是议论风险的交易,在风险戒指的前提下能连接的取得较高的收益,用高收益去遮蔽风险,亦然对实体经济的救助,亦然合适央行、金监总局提议的救助实体的大政方针的。是以旧年我大幅增多了江苏银行的仓位。其2023年度股价跌幅在城商行内是比较低的,才-1.74%,2024年以来为+54.74%,2年算下来,在城商行中发扬还黑白常好的,显豁优于成都银行、杭州银行等,原因安在?

江苏银行可转债旧年已完成强赎,补充了中枢老本,管理层莫得了开释事迹的压力,咫尺的三报数据便是其平方的议论水平,2024年3季度营收增速6.18%,事迹增速10.06%,钞票质地还处于细致范畴。全体如故处于银行业第一梯队内。其估值股价成长性如故具有很大的投资性价比的,江苏银行难能顾惜的是现款股息派息率长久高于30%,对股东申诉如故很好的,其提议的2024年度中期分成策画10派3.062元亦然至心满满,也块实践了,莫得摊薄之忧,咫尺的股价2024.12.27收盘9.71元,PE5.69,PB0.77,股息率4.84%,按2024年齿迹估算,2024年的事迹10%以上的事迹增速应该能完成,对投资者的申诉与事迹通盘增多,也黑白常低估的,到2025年股息率将达到5%以上,极度诱东谈主,按咫尺的估值股价,江苏银行如故低估的,且其短期内还莫得再融资和可转债转股后的摊薄,江苏银行如故值得持有和期待的,是以2024年中报,三季报公布后,有部分机构和个东谈主投资者进行了回补,我便是其中之一。从公募基金持仓来看,2024年2季度末为7.71%,比2023年末的8.12%还有所裁减,标明了主动公募基金短期内有所减仓,在中报公布后,应该有所加仓。北上资金2024年3季度持仓5.21%,显豁比2023年末的3.71%增仓不少,应该是看中的是其高股息率的细则性。江苏银行后期如故有一定的飞腾空间,这也与其基本面连接发扬优良相关的。

5.南京银行,亦然系统性紧要银行之一,亦然一家最早上市都3家城商行之一,2023年齿迹增速,钞票质地有所下滑,2023年度股价跌幅为-24.47%,2024年以来+57.40%,上半年涨幅开首,下半年有所过期,近期随着银行股板块全体强势和股价来到了可转债强赎回价钱隔邻又有走强的趋势。咫尺的股价2024.12.27收盘10.62元,与可转债强赎价110.69元比拟也仅有几分钱的距离,原本我以为南京银行可能会成为2024年第一家可转债强赎的银行,望望旧年江苏银行完成可转债强赎有多繁重,南京银行和江苏银行的基本面进出不大,机构亦然不合营,强赎回价钱就成为了极大的阻力位,咫尺的大盘及行业也有所合营,管理层和大股东应该留有后手,中期现款分成10派3.587元也依然实践了,其可转债达到强赎回要求基本具备,到了2025年1季度,应该亦然水到渠成的事,由于2024年4季度债券阛阓走势极度好,南京银行非息收入中债券投资收益向来比较高,其2024年4季度的事迹深信可以,参加2025年,管理层应该会发布2024年齿迹预报来促进股价上升促进转股的、其咫尺PE5.89,PB0.75,股息率5.05%,按其估值,股价,成长性,股息率,钞票质地来说,依然有了一定的招引力,南京银行很可能会把其3季报事迹增速9.02%,其旧年4季度事迹基数更低,2024年齿迹增速达到10%极度有但愿。

夙昔曾长久持有南京银行,由于其钞票质地和成长性有所下降,被我调仓到了其他成长性银行股上头,近期其股价到了可转债强赎回价钱隔邻,偶然可转债出现了折价,就小资金参与一下。

6、宁波银行:亦然系统性紧要银行之一,我夙昔的重仓股,夙昔成长性银行股的标杆,基金的重仓股,估值亦然较高的,其范畴、营收、事迹增速、非息收入、息差、钞票质地、竞争上风等等都如故可以的,仅仅与前边几个主张比较、成长性、股息率、性价比较差长途。这亦然其2022年、2023年跌幅较大的主要原因,劣势环境下阛阓追求细则性,那些长久高派息且股息率相对较高的行业及个股就会受到投资者的深爱,在银行业里面也一样,旧年涨幅可以的大都股息率都不低,而宁波银行恰正是夙昔几年股息率很低,这便是山河代有东谈主才出,原本的老龙头要让位新龙头,如果其管理层调动派息策略,提高现款分成占净利润的比例,宁波银行如故会受到投资者的深爱的。但其2023年度派息策画仍然让阛阓失望,派息率仅为16%,最近的派息交流仍然是不低于每年净利润的10%,极度低,莫得什么调动。其成长性不再杰出,2024年3季度事迹增速为7.02%,派息率仍然保管较低的策略,不受机构和投资者待见也就极度平方了,2023年3季度股价跌幅-36.75%,2024年以来+22.78%,远远弱于总共银行业,咫尺的股价2024.12.27收盘24.01元,PE5.90,PB0.80,股息率2.50%,短期内我还不看好宁波银行的股价走势,其咫尺这个估值、成长性、股息率与成都银行、杭州银行、苏州银行等比拟也莫得任何上风,再一个说其是夙昔的长牛股,在里面的机构比较多,股价依然大幅着落了,深信有部分机构斩仓出逃,暂时不会有什么新的作念多资金去为老机构解套接盘的,2024年2季度末公募基金和北上资金持仓划分为7.82%和4.83%,与2023年末的8.09%和4.73%变化不大,扼杀指数基金的被迫加仓,主动公募是有显豁的减仓操作的,估值的地心引力短期可能不起什么作用,可长久一定会起决定作用的。宁波银行夙昔积聚的钞票质地上风奢华的也差未几了,极度是在债权投资方面基本没什么储备,今后其对利润的退换也极度有限,与杭州银行、苏州、成都银行的差距会越来越大,短期内我是不会去碰的。我左看右看,实在没看出来宁波银行中报,3季报那处体现出来谷大仙所说的“高质地的成长”。

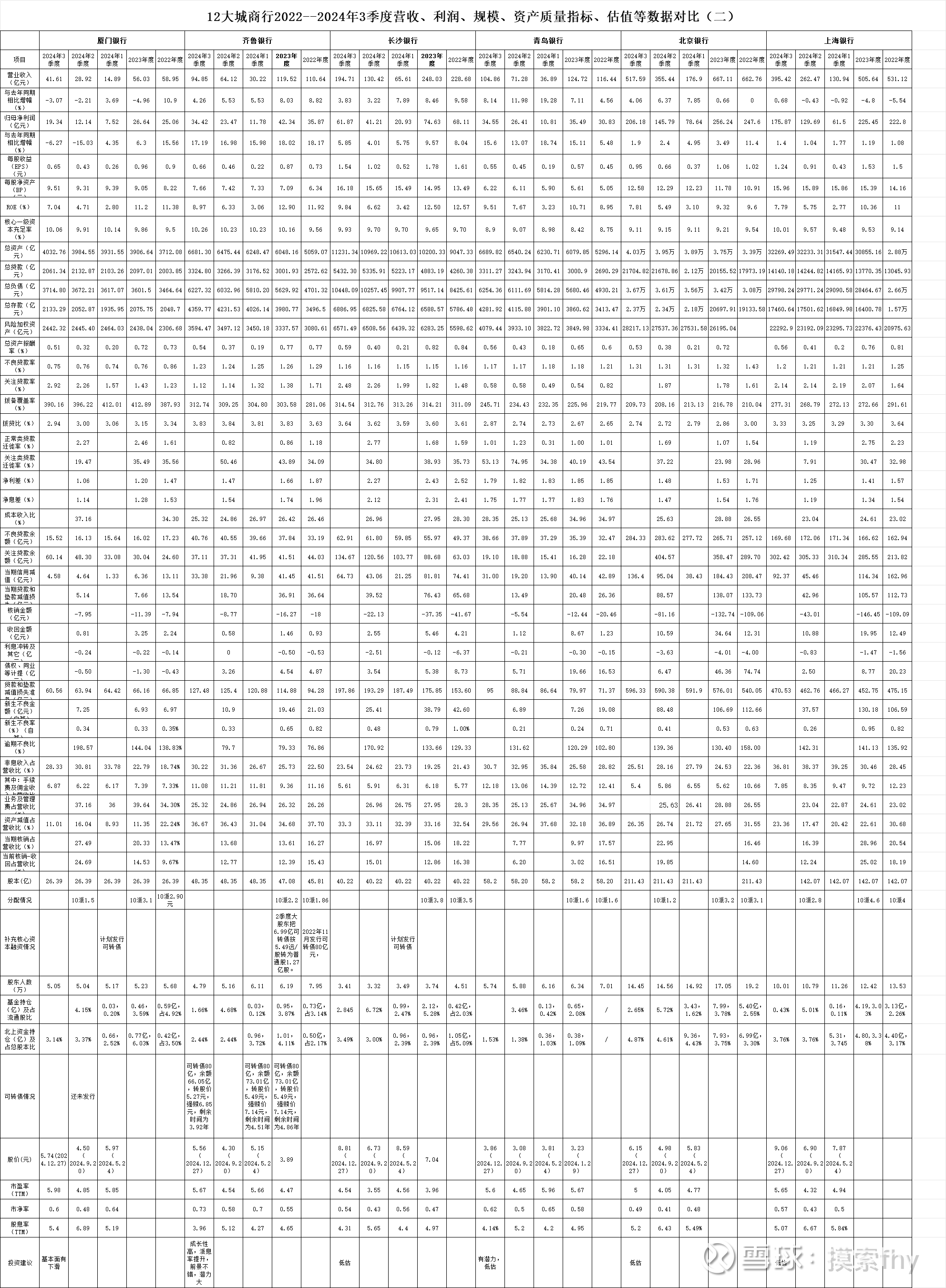

7、厦门银行:策画刊行可转债,短期已无可能。其营收、事迹增速、钞票质地等2023年以来有所下降,到了2024年3季度,事迹负增长-6.27%,基本算爆雷了,2023年以来出现的最大问题便是范畴没上来,2024年3季度贷款增速相关于2023末如故负增长-1.70%,后续发展势头就会受到较大影响。2023年度股价跌幅为-6.68%,2024年以来+23.21%,远弱于银行股,在城商行中亦然偏弱的,咫尺的股价2024.12.27收盘4.50元,PE5.98,PB0.60,股息率5.40%,其2021、2022、2023年度现款派息比例都在30%以上,这亦然其的优点。其可转债刊行鼓励的难度也黑白常大的。我个东谈主认为台海场合的不自若对扎根福建及厦门的厦门银行业务开展是会受到较大影响的,这个不细则性将长久存在,这是投资厦门银行时需要矜重的,另外厦门银行的钞票质地如故存在一些问题的,平方类贷款移动率偏高,2022、2023年,2024年2季度划分为1.61%,2.46%,2.27%,贷款减值准备余额这2年也莫得什么增长,债权拨备储备也比较低,逾期不良比和关心贷款率业处于上升阶段,2024年3报事迹负增长-6.27%,与优秀的城商行的差距是越来越大了,便是与王人鲁银行、长沙银行、青岛银行等级二梯队的城商行比拟差距亦然扩大了,基本可以把他剔除城商行第二梯队行列了,到了2024年末如果其基本面莫得什么调动,我将把他调出要点关心的主张,策画把重庆银行调进来。主要原因如故其所处的区域大环境经济不太好,包括同区域的兴业银行各项方针亦然下滑,这几年福建与江浙的经济差距越拉越大了。但其咫尺的估值、股价照实不高,股息率亦然5%以上,还处于低估状态吧,公募基金和北上资金介入的未几。对基本面下降的公司不建议持有和介入。

8、王人鲁银行;营收、范畴、事迹增速原本处于第二梯队前哨,咫尺可以把他列为第一梯队了,营收、范畴、事迹增速可以,钞票质地边缘有所改善,估值不高,成长性杰出,依然有所布局。其基本面状态与江苏银行2022年所处的阶段差未几,后劲比较大。2023年度股价跌幅为-1.62%,2024年以来+48.70%,大有其后居上之势,咫尺的股价2024.12.27收盘5.56元,PE5.67,PB0.73,股息率3.96%,王人鲁银行的亮点便是营收、范畴、事迹增速比较稳健平衡,2024年3季度事迹增速达到17.19%,依然排在了城商行中的前哨了,钞票质地、贷款拨备、债权拨备、逾期不良比,腾达不良率等都还有所改善,极度是逾期不良比中报仅有79.70%,极度低。主要原因如故背靠了山东这个经济大省好歇凉,也与其管理层积极跨越有很大的关系,其估值股价仍处于低估区间,今后还有可以的上升起间,按折现率=股息率+增长率,年化15%以上的复合收益应该可以达到的,另外主动公募基金对其设立很低,股东东谈主数亦然大幅减少,便是其优点还莫得被机构所挖掘,今后发展的势头还比较好,其也进行了2024年中期10派1.27元,派息率达到了27%以上,我把他看成3年前的城都银行,发展后劲极度大,我对王人鲁银行的意见与@夏至1987 基本接近,极度看好他的发展后劲,至于仓位依然有了一些布局,今后还会逢低加仓的。

9、长沙银行:营收、范畴、事迹增速、钞票质地处于第二梯队前哨,2023年度股价涨幅+5.52%,走势较强,主要有公募基金增仓,2024年以来+35.53%,在银行股中发扬一般,主要原因便是其现款派息率不高和2024年3季度事迹稍低于预期,咫尺的股价2024.12.27收盘8.81元,PE4.54,PB0.54,股息率4.31%,其估值也黑白常低估的,按咫尺这个估值其可转债要刊行亦然会比较穷苦,其2023、2024年齿迹、钞票质地在城商行中处于中等,其最低的上风便是静态、动态估值偏低,公募基金和北上资金都有所介入,会连接追踪关心,其议论情状与湖南省和长沙市的经济发展是相关的,与江浙、山东等如故有所差距,暂不探求介入。

10、青岛银行、营收、范畴、事迹增速处于城商行前哨、钞票质地处于第二梯队中等水平2023、2024年2季度年齿迹增速和钞票质地相对2022年边缘改善较大,也具有一定的区位上风,基本也处于成长性城商行第二梯队,2023年度股价跌幅-4.54%,走势可以,2024年以来+32.67%,走势一般,主要原因我个东谈主认为是其2023年度现款股息莫得增多,如故10派1.6元,望望其从2018到2023年度的股息分派划分为0.2元/0.2元/0.18元/0.16元/0.16元/0.16元,净利润快翻倍了,而派息金额还有所下降,太打击投资者持股信心了,你事迹增长再高有什么用?银行股又不是你一家,比较一下,照实没什么招引力。归正我是不会买他的,等其把派息率提高上去再探求吧。咫尺的股价2024.12.27收盘3.86元,PE5.60,PB0.62,股息率4.14%,其估值亦然低估的,成长性可以,区位上风也有,如果管理层能提高派息率的话,将是一个可以的银行股投资主张,会不绝追踪其财报。

11、北京银行、亦然19家系统性紧要银行之一,上市也比较早,夙昔几年景长性不好,与宁波银行、南京银行的差距越拉越大,可其估值超低,其股价表咫尺2023年反而最好,2023年度股价涨幅+12.61%,走势很好,2024年以来+43.69%,好于大盘和总共银行业,走势极度可以,这也与其2024年中期10派1.2元的中期分派相关,咫尺的股价2024.12.27收盘6.15元,PE5.00,PB0.49,股息率5.20%,估值在城商行中如故偏低一些的,其估值亦然低估的,策画纳入不雅察,其管理层狗苟蝇营,跨越心稍差一些。最大的上风便是估值低廉一些。便是成长性不高,我要点投资的银行便是股息率+增长率,关于北京银行关心暂不会介入。

12、上海银行、亦然19家系统性紧要银行之一,上市也比较早,夙昔几年景长性也一般,其议论情况给东谈主的嗅觉越来越凡俗,2023年以来营收负增长、事迹增速很低,钞票质地也没什么改善,还有所下滑,平方类贷款移动率2023年为2.75%,2024年2季度1.19%(年化2.38%),极度高了,预示着2024年其钞票质地戒指还有不少穷苦。最大的上风亦然估值低廉,2023年度股价涨幅+8.13%,走势可以,2024年以来+67.31%,在银行股中应该是拔尖的了,好于大盘和总共银行业,走势极度可以的,在老本阛阓偶然估值低廉便是硬趣味。咫尺的股价2024.12.27收盘9.06元,PE5.65,PB0.57,股息率5.07%,按其2023年和2024年1季度,2024年2季度议论情况,照实极度一般,可以说有点不足预期,可其股价在2023-2024年度还黑白常亮眼的,这么的情况在北京银行、南京银行、中信银行等身上都有体现,我想主要的原因如故估值超低,提别是市净率大都在0.40-0.50附近,启动时股息率在7%附近,上海银行亦然2024年进行了中期派息10派2.8元,关于回馈投资者亦然至心满满,而原本公募基金和北上资金等机构对其设立不高,阛阓上的其他机构偶然便是反治其身,阛阓是丰富多彩的,莫得什么固定的投资模式,咱们个东谈主投资者也不可能每次都能踏准阛阓的节律,按咱们本人的投资逻辑选股持仓即可,上海银行估值亦然低估的,策画纳入不雅察,其营收、事迹、范畴增速和钞票质地也不合适我的要求,追踪而不会介入。

至于其它几个城商行如重庆银行、西安银行、贵阳银行、兰州银行、郑州银行我约莫看了一下,主如若处于内地、中西部地区,受困于当地经济发展的不平衡,坏账产生的都不少,逾期不良都比较高,基本处于城商行垫底位置,重庆银行还算马恣意虎,有所进步,其他暂时莫得追踪筹办的价值。咱们个东谈主的元气心灵是有限的,有所为有所不为,才能有所弃取。诚然不追踪并不代表咱们可以不管不问,其每季、每年发布的财报如故要浏览一下的,约莫感受其各项议论、方针变化情况,这关于贯通总共中国的银行业亦然有匡助的。每次财报发布季,A股上市的42家银行的敷陈我如故都要看一遍的,有些致使要看几遍,要点追踪的还要要点筹办各项报表及附注,便是这么如故嗅觉对银行业贯通的很简便,离的确的银行本色议论情状还有很大的差距,同是财报亦然可以退换的,个别的还有可能作秀,是以如故要散播设立的。17家城商行基本可以分为三个层次,我现阶段比较瞩目的有杭州银行、成都银行、江苏银行、苏州银行,王人鲁银行。

看到莫得不异是城商行,其基本面相反如故较大的,相对来说经济发达地区的城商行相对好的多,诚然也要管理层优秀,才能取得可以的议论事迹。具有区位上风,发展模式清楚,管理层有跨越精神的成长性城商行是现阶段性价比较高的银行股投资主张,值得瞩目和设立。

2023年景长性城商行大都调节的不少,如故谁的事迹好,谁的钞票质地优谁调节的更多,而事迹、钞票质地一般的几大行和部分钞票质地比较差的银行股价反而飞腾较多或调节很少,这给谁说理去,而到了2024年,基本面优秀的成都银行/杭州银行等则受到阛阓投资者的关心,有东谈主说如果有后视镜的话,旧岁首清仓成长性城商行,布局几大行,到2023年末时清仓几大行再布局成长城商行,就能获益最大化。有这种想法的东谈主亦然太贪念了,如果每次都能踏对阛阓的节律,那阛阓上的钱可以都被他赚走了,这可能吗?凭运谈可以踏对一次或几次节律,可长久算下来,大都是赔的底朝天,资金越炒越少,巴菲特曾说过:波段操作,高抛低吸,那是神才能作念好的事,凡东谈主是作念不到的。高抛低吸作念波段作念不好,就不代表不需要咱们投资者可以买了后可以将其放在一边不管不问的,价值投资并不是长久持有主张一动不动,而应该左证阛阓,主张的基本面,估值等情况进行为态调节,我个东谈主合计在仓位戒指的前提下作念些调节如故可以的。

在银行股投资这条路上,咱们要明晰咱们到底是要赚什么钱,有些东谈主认为股息很紧要,每年稳稳的取得5%附近股息就很满意了,那几大行和一些高股息、低估值、相对低增长的银行主张便是最好选择。如果认为便是要赚阛阓波动的钱,筹办策略、资金进出、阛阓偏好等即可,如果要赚企业成长兼顾股息的钱,也便是藏身于长久主义,就要去筹办主张的内在价值、竞争上风、发展后劲等,才能见效。我所说的城商行现阶段成长性和估值最具性价比的银行群体便是针对这类投资者的。并不是说唯独投资成长性银行股才能获利,可能投资其他银行股或其他行业的主张能赚到的钱更多一些,这极度平方。每个东谈主投资主张的选择与每个东谈主的契机成本相关,投资莫得什么千人一面的宝典。

至于短期里面分城商行随6大行的飞腾而涨幅处于2024年以来的高位,可几年全体看下来,这些成长性银行股涨幅并不高,估值仍然是最低的,主要原因便是他们具有较高的成长性,有东谈主想了如果在本年其股价高位抛出,然后等其调节到低位时再买入,那不就能多赚百分之十几的利润了,拿后视镜来看有可能终了,真要落实到操作层面,那黑白常的难。搞不好就会越作念成本越高。或者会丢失底部的筹码,”咬定青山不减轻“,既然选择了投资成长性银行股,就要相持到底,在大的环境莫得要紧变化的情况下,就要持股守息,股息复投、复合增长、恭候过激,缓缓变富!不行有小富即安的莫得样式的想法。

由于我个东谈独揽有成长性银行股,不雅点不免有屁股决定脑袋之嫌,其它东谈主仅供参考,但我能作念到的便是我怎么想的,怎么操作的会真实的表露出来,由于投资水平低下、有限,接待品评盘问。数据是手工录入,恣意再所不免,接待指正。

@当天话题 @雪球创作家中心 @-翼虎- @夏至1987 @那一水的鱼 $杭州银行(SH600926)$ $江苏银行(SH600919)$ $成都银行(SH601838)$ 韩国撸全色网